「映える家づくり」アナタだけのオリジナルを、無料一括見積もり!!

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!。

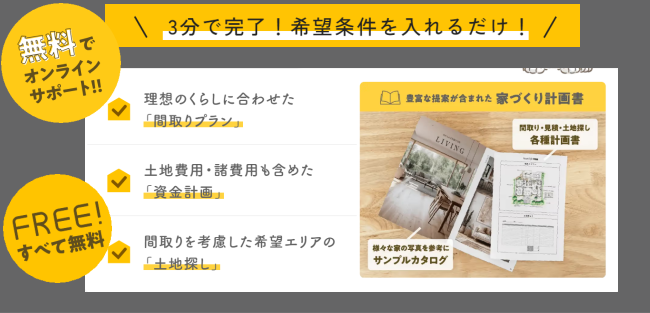

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

\【300万円以上の値引きも可能!】/

アイダ設計でのマイホーム購入を検討する際、多くの方が気になるのがアイダ設計の住宅ローンではないでしょうか。

どのような提携ローンがあるのか、審査は厳しいのか、そして自分に合った金利タイプはどれなのか、疑問は尽きません。

住宅ローンは、数千万円という大きな金額を数十年にわたって返済していく、人生で最も重要な契約の一つです。

だからこそ、一つの会社、一つの選択肢だけで決めてしまうのは非常に危険と言えるでしょう。

金利や手数料、団信の内容は金融機関によって大きく異なり、その選択が将来の家計に与える影響は計り知れません。

もし最適なローンを選ばなければ、総返済額で数百万円もの差が生まれてしまう可能性も否定できないのです。

この記事では、アイダ設計の住宅ローンに関する基本的な情報から、審査のポイント、金利の選び方、そしてフラット35や注文住宅特有のつなぎ融資に至るまで、あなたの疑問を解消するために徹底的に解説します。

さらに、この記事で最もお伝えしたいのは、アイダ設計という選択肢を持ちつつも、決して損をしないための「賢い進め方」です。

それは、複数のハウスメーカーや工務店から、間取りプラン、資金計画、そして土地探しまでを無料で一括提案してもらえる「タウンライフ家づくり」のようなサービスを最大限に活用することです。

なぜなら、相見積もりを取ることで、各社の特徴や費用感を正確に比較でき、結果として最も条件の良い住宅ローンや建築プランを見つけ出すことができるからにほかなりません。

住宅ローンの審査に不安がある方、返済計画の立て方が分からない方、そして何よりも「家づくりで絶対に損をしたくない」と考えるすべての方にとって、この記事が最適な道しるべとなるでしょう。

- アイダ設計の提携住宅ローンの特徴

- 住宅ローン審査で重要視されるポイント

- 変動金利と固定金利のメリット・デメリット

- フラット35をアイダ設計で利用する際の注意点

- 注文住宅で必要になる「つなぎ融資」の仕組み

- 後悔しないための無理のない返済計画の立て方

- 一括見積もりで最適な住宅ローンを見つける方法

アイダ設計の住宅ローンの特徴と選び方を解説

- 提携ローンはどこで組める?

- 気になる審査の厳しさについて

- 金利の種類とそれぞれのメリット

- 全期間固定のフラット35は利用可能か

- 注文住宅で必須のつなぎ融資とは

アイダ設計で家を建てる際、多くの人が利用を検討するのが住宅ローンです。

しかし、住宅ローンと一言でいっても、その種類や仕組みは非常に多岐にわたります。

この章では、アイダ設計の住宅ローンに関する基本的な特徴から、賢い選び方までを分かりやすく解説していきます。

まず、アイダ設計が提携している金融機関のローンにはどのようなメリットがあるのか、そして気になる審査の厳しさやその基準について詳しく見ていきましょう。

さらに、将来の金利変動リスクをどう考えるべきか、変動金利と固定金利、それぞれのメリット・デメリットを比較検討します。

また、長期固定金利の代表格であるフラット35はアイダ設計で利用できるのか、その条件や注意点についても触れていきます。

最後に、土地の購入から建物の完成までに必要となる「つなぎ融資」という、注文住宅ならではの資金調達方法についても解説し、あなたが最適な住宅ローンを選び出すための確かな知識を提供します。

提携ローンはどこで組める?

アイダ設計では、顧客がスムーズに住宅ローンを組めるように、複数の金融機関と提携しています。

一般的に、ハウスメーカーの提携ローンは、都市銀行、地方銀行、信用金庫、ネット銀行など多岐にわたります。

アイダ設計の営業担当者に相談することで、自身の状況に合った提携金融機関を紹介してもらうことが可能です。

提携ローンを利用する最大のメリットは、手続きの簡便さと審査のスピード感にあると言えるでしょう。

ハウスメーカーと金融機関が連携しているため、申し込みから審査、契約までの流れが非常にスムーズに進むことが多いのです。

また、場合によっては、提携ローン利用者向けの金利優遇が受けられるケースもあります。

しかしながら、ここで注意すべき点があります。

それは、提携ローンが必ずしもあなたにとって最も条件の良いローンであるとは限らないということです。

金利や手数料、保障内容などは金融機関ごとに千差万別です。

より良い条件のローンが他の金融機関に存在する可能性は十分に考えられます。

そこで重要になるのが、複数の選択肢を比較検討することです。

最も賢明な方法は、「タウンライフ家づくり」のような一括見積もりサービスを活用することでしょう。

このサービスを利用すれば、アイダ設計だけでなく、他の優良ハウスメーカーからも間取りプランや見積もりを同時に取得できます。

そして、各社が提案する資金計画や提携ローンを比較することで、客観的な視点から最も有利な住宅ローンを見つけ出すことができます。

一つの窓口からの情報だけでなく、複数の情報を集めて比較することが、後悔しない家づくりの第一歩となるのです。

気になる審査の厳しさについて

住宅ローンの審査と聞くと、「厳しい」「落ちたらどうしよう」といった不安を感じる方も少なくないかもしれません。

まず理解しておくべきなのは、審査を行うのはアイダ設計ではなく、あくまでお金を貸し出す金融機関であるという点です。

したがって、「アイダ設計の審査が厳しい」というわけではなく、「利用する金融機関の審査基準を満たす必要がある」というのが正確な表現になります。

金融機関が審査で重視する主なポイントは以下の通りです。

- 年収と返済負担率

- 勤務先と勤続年数

- 信用情報(過去の延滞履歴など)

- 健康状態(団体信用生命保険への加入)

- 購入する物件の担保価値

特に、年収に占める年間返済額の割合を示す「返済負担率」は重要な指標とされています。

一般的に、この比率が30%~35%以内に収まっていることが望ましいとされます。

もし、審査に不安を感じているのであれば、なおさら複数の選択肢を持つことが重要です。

なぜなら、金融機関によって審査の基準や重視するポイントは微妙に異なるからです。

A銀行では審査に通らなかったけれど、B銀行では承認された、というケースは決して珍しくありません。

ここで、「タウンライフ家づくり」の活用が非常に有効になります。

複数のハウスメーカーから見積もりを取る過程で、それぞれの会社が提携している異なる金融機関の情報を得ることができます。

これにより、自然と住宅ローンの選択肢が広がり、自分にとって審査が通りやすく、かつ条件の良い金融機関を見つけられる可能性が高まるのです。

一つのハウスメーカー、一つの金融機関に絞ってしまうと、もし審査に落ちた場合、また一から探し直さなければなりません。

しかし、最初から複数の選択肢を持っておけば、時間的にも精神的にも余裕を持って家づくりを進めることができます。

審査への不安を解消するためにも、まずは無料の一括見積もりで、幅広い選択肢を手に入れることから始めてみてはいかがでしょうか。

相見積もりは、リスクを分散し、最適な答えを見つけるための最も確実な方法と言えるでしょう。

金利の種類とそれぞれのメリット

住宅ローンの金利には、大きく分けて「変動金利型」と「全期間固定金利型」、そしてその中間である「固定金利期間選択型」の3つのタイプが存在します。

それぞれの特徴を理解し、自分のライフプランや金利変動に対する考え方に合ったものを選ぶことが非常に重要です。

変動金利型

変動金利型は、市場の金利変動に合わせて、通常半年に一度金利が見直されるタイプです。

メリットは、固定金利型に比べて当初の金利が低く設定されている点です。

これにより、返済開始当初の毎月の返済額を抑えることができます。

一方で、将来的に市場金利が上昇した場合、返済額も増加するというリスクを伴います。

全期間固定金利型

全期間固定金利型は、借入時から返済終了まで金利が変わらないタイプです。

最大のメリットは、将来の金利上昇リスクを心配する必要がなく、返済計画が立てやすい点です。

市場金利がどれだけ上昇しても、毎月の返済額は一定です。

デメリットとしては、変動金利型に比べて当初の金利が高めに設定されていることが挙げられます。

固定金利期間選択型

このタイプは、当初の3年、5年、10年といった一定期間だけ金利が固定され、その期間が終了した時点で、再度変動金利にするか固定金利にするかを選択するものです。

変動金利型と固定金利型のメリットを組み合わせたタイプと言えます。

| 金利タイプ | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 変動金利型 | 当初の金利が低い | 金利上昇のリスクがある | 金利上昇時に繰り上げ返済できる資金力のある人 |

| 全期間固定金利型 | 返済額が一定で計画が立てやすい | 当初の金利が比較的高め | 将来の金利上昇リスクを避けたい安定志向の人 |

| 固定金利期間選択型 | 一定期間は返済額が変わらない | 固定期間終了後の金利が不確定 | 子育て期間など特定の期間だけ支出を安定させたい人 |

これらの金利タイプを選ぶ際にも、やはり複数のハウスメーカーから情報を得ることが役立ちます。

なぜなら、各社が顧客に提案する資金計画は、その会社が得意とする住宅ローンや、提携金融機関の主力商品に影響されることがあるからです。

アイダ設計だけの提案を聞くのではなく、「タウンライフ家づくり」を通じて他のハウスメーカーの資金計画も見ることで、より多角的な視点から金利タイプを検討できます。

A社は変動金利を、B社は固定金利を勧めてくるかもしれません。

それぞれの理由を聞き、比較することで、自分たちの家族にとって本当に最適な選択が何であるかを見極めることができるのです。

一括見積もりは、単に建物の価格を比べるだけでなく、最適なライフプランニングを見つけるための重要なツールなのです。

全期間固定のフラット35は利用可能か

将来の金利上昇リスクを避けたいと考える方にとって、全期間固定金利の住宅ローン「フラット35」は非常に魅力的な選択肢です。

結論から言うと、アイダ設計で家を建てる際にフラット35を利用することは可能です。

フラット35は、住宅金融支援機構が民間の金融機関と提携して提供している住宅ローンです。

特定のハウスメーカー専用のローンではないため、取り扱いのある金融機関を通じて申し込むことができます。

ただし、フラット35を利用するためには、建設する住宅が住宅金融支援機構の定める技術基準に適合している必要があります。

これには、断熱性や耐久性など、建物の品質に関する細かい基準が含まれています。

アイダ設計の住宅は、これらの基準に対応した仕様で建築することが可能なので、基本的には問題なく利用できると考えてよいでしょう。

フラット35のメリットは、最長35年間、金利が変わらない安心感にあります。

一方で、借入時に物件検査が必要であったり、保証料が不要な代わりに融資手数料が別途かかったりする点も理解しておく必要があります。

ここで、「タウンライフ家づくり」の活用が再び重要になってきます。

フラット35は優れた商品ですが、すべての人にとって最適な選択とは限りません。

民間の金融機関が提供する長期固定金利ローンの中には、フラット35よりも低い金利を提示している場合もあります。

複数のハウスメーカーから見積もりと資金計画を取り寄せることで、フラット35の提案だけでなく、各社が勧める他の長期固定金利ローンの情報も同時に手に入れることができます。

例えば、アイダ設計ではフラット35を、別のハウスメーカーでは提携銀行の30年固定ローンを提案されるかもしれません。

それぞれの金利、手数料、団信の内容を横並びで比較することで、真に「我が家にとって最もお得な」ローンはどれなのかを判断することができるのです。

一社だけの情報に頼らず、一括見積もりで選択肢を広げることが、数百万円単位での節約につながる可能性があることを忘れてはいけません。

注文住宅で必須のつなぎ融資とは

注文住宅を建てる場合、土地の購入代金や、建物の着工金・中間金など、住宅が完成する前にまとまった支払いが必要になることが一般的です。

しかし、通常の住宅ローンは、建物が完成し、引き渡される時点でないと融資が実行されません。

この「融資実行前」と「支払いが必要なタイミング」のギャップを埋めるために利用されるのが「つなぎ融資」です。

つなぎ融資とは、その名の通り、住宅ローンが実行されるまでの間、一時的に必要資金を借り入れるためのローンです。

土地の決済時、着工時、上棟時など、複数回に分けて融資を受けることができ、住宅の完成後に実行される住宅ローンで、このつなぎ融資を一括返済するという仕組みになっています。

つなぎ融資を利用する上での注意点は、以下の2点です。

- 金利が通常の住宅ローンより高めに設定されていること。

- 融資期間中の返済は利息のみであることが多いが、その利息負担が発生すること。

また、つなぎ融資はすべての金融機関が取り扱っているわけではないため、利用する住宅ローンとセットで提供している金融機関を選ぶか、別途つなぎ融資専門のローン会社を探す必要があります。

アイダ設計のようなハウスメーカーでは、提携金融機関でつなぎ融資に対応しているところを紹介してくれるでしょう。

しかし、ここでも比較検討の視点が重要です。

つなぎ融資の金利や手数料も、金融機関によって異なります。

建築期間が長引けば、その分利息負担も増えていきます。

「タウンライフ家づくり」で複数のハウスメーカーから提案を受けることのメリットは、各社の標準的な工期や、提携している金融機関のつなぎ融資の条件を比較できる点にもあります。

A社は工期が短く、つなぎ融資の利息を抑えられるかもしれない。

B社は、提携金融機関のつなぎ融資の手数料が非常に安いかもしれない。

こうした細かな費用の違いも、総額で見れば決して無視できません。

建物本体の価格だけでなく、家づくりにかかるすべての費用をトータルで比較し、最もコストを抑えられる選択をするために、一括見積もりサービスは不可欠なツールと言えるでしょう。

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

-

- 全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分くらいでネットで無料で申し込みが可能手数料等はありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。![]()

![]()

\【300万円以上の値引きも可能!】/

アイダ設計の住宅ローンで後悔しないための注意点

- 無理のない返済計画の立て方

- 年収から見る借入可能額の目安

- 見落としがちな諸費用を把握する

- 事前審査で確認しておくべきこと

- 返済シミュレーションの正しい使い方

- アイダ設計の住宅ローンを賢く組むための総まとめ

アイダ設計で理想のマイホームを手に入れるためには、住宅ローン選びで失敗しないことが絶対条件です。

どんなに素晴らしい家を建てても、その後の返済が家計を圧迫し、生活に潤いがなくなってしまっては本末転倒でしょう。

この章では、アイダ設計の住宅ローンで後悔しないために、絶対に押さえておくべき注意点を具体的に解説します。

まずは基本となる、無理のない返済計画の立て方から始め、ご自身の年収から見た適切な借入可能額の目安についても考えていきます。

また、意外と見落としがちで後から慌てることの多い「諸費用」についても、その内訳を詳しく把握しておくことが重要です。

さらに、本格的な申し込みの前に必ず行っておきたい事前審査で何を確認すべきか、そしてウェブサイトなどで手軽にできる返済シミュレーションをいかに正しく活用するかについても、具体的なアドバイスをお伝えします。

これらのポイントを一つひとつ確実に押さえていくことが、賢い住宅ローン選びへの最短ルートとなるはずです。

無理のない返済計画の立て方

住宅ローンで最も重要なことは、「借りられる額」ではなく「無理なく返せる額」を基準に考えることです。

これを無視して、金融機関が貸してくれる上限額まで借りてしまうと、将来的に教育費や老後資金の準備に支障をきたす「ローン破綻」のリスクが高まります。

無理のない返済計画を立てるためのステップは以下の通りです。

まず、現在の家計の収支を正確に把握することから始めましょう。

毎月の収入と支出をリストアップし、「住居費」としていくらまでなら捻出できるかを計算します。

この際、現在の家賃をそのまま返済額の目安にするのは早計です。

マイホームを持つと、固定資産税や火災保険料、将来の修繕費の積み立てなど、賃貸時代にはなかった費用が発生することを忘れてはいけません。

次に、将来のライフイベントを予測し、資金計画に織り込むことが重要です。

子供の進学、車の買い替え、親の介護など、将来起こりうる大きな支出を時系列で書き出してみましょう。

これにより、どの時期に家計の負担が大きくなるかを予測し、返済計画に余裕を持たせることができます。

こうした緻密な計画を立てる上で、一つのハウスメーカーだけの情報で判断するのは非常に危険です。

なぜなら、提示される見積もり金額や資金計画が、その会社にとって都合の良い内容になっている可能性があるからです。

ここで「タウンライフ家づくり」の出番です。

複数のハウスメーカーから資金計画を取り寄せることで、各社の提案を客観的に比較できます。

A社は保守的な資金計画を、B社は少し背伸びした計画を提案してくるかもしれません。

それらを比較することで、自分たちの家計にとっての「適正な予算」が見えてきます。

さらに、「タウンライフ家づくり」では、住宅ローンや資金計画に関するシミュレーションも提供しており、専門家のアドバイスを受けながら、より現実的で無理のない返済計画を練ることが可能です。

相見積もりは、あなたの家計を長期的な視点で守るための、最も有効な手段なのです。

年収から見る借入可能額の目安

住宅ローンを組む際に、多くの人が気にするのが「自分の年収でいくらまで借りられるのか?」という点でしょう。

一般的に、住宅ローンの借入可能額の目安は「年収の5倍から7倍程度」と言われています。

例えば、年収500万円の人であれば、2,500万円から3,500万円が一つの目安となります。

また、金融機関が審査で用いる「返済負担率」から逆算する方法もあります。

多くの金融機関では、返済負担率の上限を30%~35%に設定しています。

年収500万円の場合、年間の返済額上限は150万円~175万円となり、月々に換算すると約12.5万円~14.5万円です。

この月々の返済額から、金利や返済期間を基に借入可能額を算出することができます。

しかし、これはあくまで一般的な目安であり、全ての人に当てはまるわけではありません。

他に自動車ローンなどの借り入れがある場合、その返済額も合算して返済負担率が計算されるため、借入可能額は減少します。

また、自営業者や勤続年数が短い方は、審査が慎重になる傾向があります。

ここで強調したいのは、「借りられる額」と「安心して返せる額」は違うということです。

上限額いっぱいでローンを組んでしまうと、予期せぬ収入減や支出増があった場合に対応できなくなる恐れがあります。

目安はあくまで参考程度にとどめ、自分たちのライフプランに合った余裕のある借入額を設定することが肝心です。

そして、その適正な借入額を見極めるためにも、やはり複数のハウスメーカーからの提案を比較することが不可欠です。

「タウンライフ家づくり」を利用して、アイダ設計だけでなく様々なメーカーの資金計画を見ることで、自分たちの年収に最適な物件価格やローン計画の相場観を養うことができます。

一社だけの提案を鵜呑みにせず、複数の専門家の視点を取り入れることで、より安全で確実な資金計画を立てることが可能になるのです。

無料の一括見積もりは、あなたの年収に最適な家づくりの予算を知るための、最も手軽で確実な方法と言えるでしょう。

見落としがちな諸費用を把握する

マイホーム購入にかかる費用は、物件の価格だけではありません。

「諸費用」と呼ばれる様々な費用が別途必要となり、これが意外と大きな金額になるため注意が必要です。

一般的に、諸費用の目安は、新築の注文住宅の場合で物件価格の3%~6%程度と言われています。

例えば、3,000万円の家を建てる場合、90万円から180万円程度の諸費用が現金で必要になる可能性があるのです。

主な諸費用の内訳は以下の通りです。

- 印紙税(工事請負契約書や金銭消費貸借契約書に貼付)

- 不動産取得税

- 登録免許税(所有権保存登記、抵当権設定登記など)

- 司法書士への報酬

- 住宅ローン手数料・保証料

- 火災保険料・地震保険料

- 地鎮祭や上棟式などの費用(実施する場合)

- 水道加入金

これらの諸費用は、住宅ローンに含めて借り入れできる場合もありますが、基本的には現金で用意しておくことが望ましいとされています。

アイダ設計で見積もりを取る際にも、これらの諸費用がどの程度かかるのか、詳細な内訳を必ず確認するようにしましょう。

そして、ここでも「相見積もり」が非常に重要になります。

なぜなら、諸費用の中には、ハウスメーカーや提携する金融機関によって金額が異なるものが含まれているからです。

例えば、住宅ローンの手数料は金融機関ごとに設定が大きく異なります。

火災保険も、どの保険会社を選ぶかによって保険料は変わってきます。

「タウンライフ家づくり」を利用して複数のハウスメーカーから見積もりを取れば、建物本体の価格だけでなく、これらの諸費用を含めた総額で比較検討することができます。

A社は建物価格が安いように見えても、諸費用が高く設定されているかもしれません。

逆にB社は、建物価格は少し高くても、提携ローンの手数料が安く、総額ではお得になる可能性もあります。

このように、全体像を把握し、トータルコストで判断するためには、一括見積もりサービスが欠かせません。

「これだけ用意しておけば大丈夫」という安心感を得るためにも、まずは複数の見積もりを手に入れ、諸費用の全体像を正確に掴むことから始めましょう。

事前審査で確認しておくべきこと

「この物件を買いたい」「このハウスメーカーで建てたい」という意思が固まったら、住宅ローンの本審査の前に「事前審査(仮審査)」を受けるのが一般的です。

事前審査とは、年収や勤務先、信用情報などの自己申告情報に基づいて、金融機関が「この申込者におおよそいくらまでなら融資できそうか」を簡易的に審査するものです。

この事前審査に通っておくことで、その後のハウスメーカーとの契約や土地の売買契約をスムーズに進めることができます。

事前審査で確認しておくべき最も重要なポイントは、「希望する金額の融資が受けられそうか」という借入可能額の確認です。

ここで希望額が承認されれば、安心して次のステップに進むことができます。

万が一、希望額が減額されたり、審査に通らなかったりした場合は、資金計画そのものを見直す必要があります。

また、適用される金利の優遇幅についても、この段階で確認しておくとよいでしょう。

ここで一つ、非常に重要な戦略があります。

それは、事前審査を一つの金融機関だけでなく、複数の金融機関で受けておくということです。

なぜなら、先述の通り、金融機関によって審査基準は異なるため、A銀行ではダメでもB銀行なら承認される、あるいはより良い条件で承認される可能性があるからです。

この戦略を実行する上で、「タウンライフ家づくり」は絶大な効果を発揮します。

複数のハウスメーカーと同時にやり取りを進めることで、各社が提携している様々な金融機関の事前審査を効率的に申し込むことが可能になります。

アイダ設計の提携ローンだけに絞ってしまうと、もしその審査結果が思わしくなかった場合、また一から他の金融機関を探さなければならず、時間も労力もかかってしまいます。

しかし、最初から複数の選択肢を持っていれば、その中から最も条件の良い金融機関を選んで本審査に進むことができるのです。

これは、住宅ローンという重要な交渉において、あなた自身が優位な立場に立つための非常に賢い方法です。

損をしないためには、必ず複数の会社から見積もりを取り、ローンの選択肢を広げておくことを強くお勧めします。

返済シミュレーションの正しい使い方

金融機関やハウスメーカーのウェブサイトには、住宅ローンの返済シミュレーション機能が用意されています。

借入希望額、返済期間、金利などを入力するだけで、毎月の返済額や総返済額を手軽に計算できる便利なツールです。

しかし、このシミュレーションを正しく使わなければ、かえって資金計画を誤らせる原因にもなりかねません。

返済シミュレーションを正しく使うためのポイントは、「複数のパターンで試算する」ことです。

まず、金利のパターンを変えてみましょう。

変動金利で借りることを検討している場合、現在の低い金利だけでなく、将来金利が1%上昇した場合、2%上昇した場合の返済額も必ず試算してください。

これにより、金利上昇リスクが家計にどの程度の影響を与えるかを具体的に把握できます。

次に、返済期間のパターンです。

返済期間を35年から30年に短縮すると、毎月の返済額は増えますが、総返済額(特に利息部分)を大幅に減らすことができます。

繰り上げ返済のシミュレーションも重要です。

「10年後に300万円繰り上げ返済したら、総返済額はいくら減るのか」といった試算をすることで、貯蓄のモチベーションにもつながるでしょう。

ただし、これらのシミュレーションは、入力する「借入額」が現実的でなければ意味がありません。

そして、その現実的な借入額、つまり正確な物件価格や諸費用を知るためには、やはり一社だけの見積もりでは不十分です。

「タウンライフ家づくり」で複数のハウスメーカーから詳細な見積もりを取得し、それらの金額を基にシミュレーションを行うことで、初めて精度の高い資金計画を立てることができます。

A社の見積もり額、B社の見積もり額、それぞれの金額で複数の金利・期間パターンをシミュレーションする。

この手間を惜しまないことが、将来の安心につながります。

さらに、「タウンライフ家づくり」では、こうした複雑な資金計画やローンシミュレーションについても専門家がサポートしてくれるため、数字が苦手な方でも安心です。

一括見積もりは、正確な返済シミュレーションを行うための「土台」となる情報を得るための、最も確実なステップなのです。

アイダ設計の住宅ローンを賢く組むための総まとめ

これまで、アイダ設計の住宅ローンに関する様々な情報と、後悔しないための注意点について解説してきました。

提携ローンの仕組みから審査のポイント、金利の選び方、そして見落としがちな諸費用やシミュレーションの重要性まで、ご理解いただけたかと思います。

しかし、これらすべての知識を活かし、最終的にあなたとあなたの家族にとって最も有利な条件で住宅ローンを組むために、絶対に忘れてはならないたった一つの、そして最も重要なことがあります。

それは、「決して一社だけで決めない」ということです。

アイダ設計が素晴らしいハウスメーカーであることは間違いありません。

しかし、住宅ローンという側面から見れば、アイダ設計の提携ローンが、数ある金融商品の中であなたにとって「ベスト」であるとは限らないのです。

金利、手数料、保証内容、審査基準。

これらは金融機関によって驚くほど異なります。

そして、そのわずかな違いが、35年という長い期間を経て、総返済額で数百万円という大きな差になるのが住宅ローンの世界の現実です。

では、どうすればその差を確実に埋め、損をしない選択ができるのか。

答えは明白です。

複数のハウスメーカーから見積もりと資金計画を取り寄せ、比較検討することです。

この「相見積もり」こそが、消費者が最も有利な条件を引き出すための最強の武器と言えるでしょう。

そこでお勧めしたいのが、完全無料で利用できる「タウンライフ家づくり」です。

「タウンライフ家づくり」を利用すれば、自宅にいながら、アイダ設計を含む複数の優良ハウスメーカーに、オリジナルの家づくり計画を依頼できます。

得られるのは、間取りプランや見積もりだけではありません。

各社が提案する詳細な資金計画や、提携住宅ローンの情報も同時に手に入ります。

これにより、あなたは、各社の提案をテーブルの上に並べ、客観的な視点でじっくりと比較検討することができるのです。

A社のローン、B社のローン、C社のローン…。

その中から最も条件の良いものを選ぶ。

これこそが、アイダ設計の住宅ローンを「賢く組む」ための、そして理想のマイホームづくりで絶対に成功するための、最も確実な方法なのです。

- アイダ設計の住宅ローンは提携金融機関を利用可能

- ローン審査は金融機関が行うため基準は様々

- 金利タイプは自身のライフプランに合わせて慎重に選ぶべき

- フラット35も選択肢の一つだが他の長期固定ローンと比較が重要

- 後悔しないためには無理のない返済計画が最も大切

- 建物価格以外の諸費用を正確に把握することが不可欠

- 最もお得に家を建てる方法は複数社からの一括見積もり

- 相見積もりをしなければ将来的に損をする可能性が高い

- タウンライフ家づくりは完全無料で一括見積もりができる

- タウンライフ家づくりで複数社のプランと資金計画を比較しよう

- タウンライフ家づくりは住宅ローンのシミュレーションもサポート

- 各社の特徴やオプション費用まで含めて比較することが賢明

- 一社だけの情報に頼らず多くの選択肢を持つことが成功の鍵

- 最適な住宅ローン探しは複数社の比較から始まる

- まずはタウンライフ家づくりで無料見積もりを試すのがおすすめ

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

-

- 全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分くらいでネットで無料で申し込みが可能手数料等はありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。![]()

![]()

\【300万円以上の値引きも可能!】/